Mandatory reporting of information to the Ultimate Beneficial Ownership Register (RUB)

Par : Juan Simón Larrea et Javier Moya

Avec la promulgation de la loi n° 2155 du 14 septembre 2021, « Loi sur l’investissement social », les articles 631-5 et 631-6 du Statut fiscal (ci-après « ET ») ont été modifiés, et le Registre unique des bénéficiaires finaux (ci-après « RUB »), qui était réglementé par la résolution 164 de décembre 2021, modifiée par la suite par la résolution 37 du 17 mars 2022, émise par la Direction nationale des impôts et des douanes (DIAN). En outre, le Système d’identification des structures sans personnalité juridique (SIESPJ) a été créé.

Acronymes et abréviations

- PJ – Personne morale

- ESPJ – Structure sans personnalité juridique

- RUB – Registre unique des bénéficiaires finaux

- RUT – Registre fiscal unique

- SIESPJ – Système d’identification des structures sans statut juridique

- BF – Bénéficiaire final

- DIAN – Direction nationale des impôts et des douanes

1. REGISTRE UNIQUE DES BÉNÉFICIAIRES « RUB »

Le RUB est le registre qui fait partie intégrante du Registre fiscal unique (RUT) qui doit être rempli en ligne et dans lequel les personnes morales et les structures sans personnalité juridique ou similaires doivent fournir des informations sur leurs bénéficiaires finaux.

1.2. Qui sont les bénéficiaires finaux des personnes morales ?

Conformément à l’article 631-5 de l’ET, les bénéficiaires finaux des personnes morales colombiennes sont toutes les personnes physiques qui :

- Agissant individuellement ou conjointement, directement ou indirectement (par l’intermédiaire de tiers), détiennent cinq pour cent (5 %) ou plus du capital ou des droits de vote de la personne morale, et/ou bénéficient de cinq pour cent (5 %) ou plus des actifs, des revenus ou des bénéfices de la personne morale.

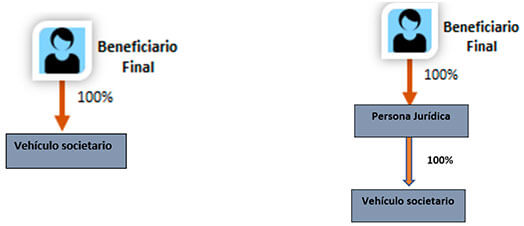

Afin de mieux comprendre la condition ci-dessus, nous pouvons établir, à titre d’exemple, que toute personne physique qui est actionnaire d’un type quelconque de société avec un pourcentage supérieur à 5 % est un bénéficiaire final. De même, si elle est actionnaire dans cette proportion, mais indirectement (par l’intermédiaire d’une personne morale), elle serait également considérée comme un bénéficiaire final.

- II. Agissant individuellement ou conjointement, elle exerce un contrôle direct et/ou indirect[1] sur la personne morale par tout moyen autre que ceux établis au point précédent.

En ce qui concerne cette deuxième condition, le Manuel sur les bénéficiaires effectifs de la Banque interaméricaine de développement établit qu’une personne physique peut exercer un contrôle direct ou indirect par le biais d’un pourcentage significatif de droits de vote ou de la capacité de nommer ou de révoquer les membres du conseil d’administration d’une entité.

Ce contrôle peut également être exercé par d’autres moyens. Par exemple, par le biais d’un pouvoir d’influence ou de veto sur les décisions prises par une entité, par le biais d’accords entre actionnaires ou associés, par le biais de liens familiaux ou autres avec les décideurs, ou par la possession d’obligations négociables ou d’autres titres de créance d’une entité convertibles en actions.

Ainsi, selon le manuel et les recommandations fournis par le Groupe d’action financière (GAFI), le bénéficiaire effectif doit être identifié par d’autres moyens, tels que l’exercice d’un contrôle sans détenir de participation dans une société.

- Toutefois, à titre de condition résiduelle et uniquement lorsqu’aucun bénéficiaire effectif n’est identifié (dans les entités juridiques non constituées en société, telles que les entités à but non lucratif nationales ou étrangères) selon les critères énoncés ci-dessus, la personne physique occupant le poste de représentant légal est considérée comme le bénéficiaire effectif, à moins qu’il n’existe une personne physique qui détienne une autorité plus importante en matière de gestion ou de direction de l’entité juridique, auquel cas cette dernière personne physique doit être déclarée.

1.2.1. Qui sont les bénéficiaires effectifs dans les structures non constituées en société ou similaires ?

Les bénéficiaires effectifs d’une structure sans personnalité juridique (ci-après « ESPJ ») sont les personnes physiques qui occupent les fonctions suivantes :

- Fiduciaire(s), constituant(s), fondateur(s) ou fonction similaire ou équivalente ;

- Fiduciaire(s) ou poste similaire ou équivalent ;

- Comité fiduciaire, comité financier ou poste similaire ou équivalent ;

- Fiduciaire(s), bénéficiaire(s) ou bénéficiaire(s) conditionnel(s) ; et

- Toute autre personne physique qui exerce un contrôle effectif et/ou ultime, ou qui a le droit de jouir et/ou de disposer des actifs, des avantages, des résultats ou des bénéfices.

Sur la base de ce qui précède, une personne physique, résidente ou non résidente, qui détient cinq pour cent (5 %) ou plus du capital d’une personne morale et/ou bénéficie de cinq pour cent (5 %) ou plus de ses actifs, rendements ou bénéfices, effectue des transactions avec les actifs d’une autre personne ou prend des décisions dans l’administration, la direction ou la gestion d’une société, ou qui bénéficie des activités d’une entité privée à but non lucratif, est un bénéficiaire effectif et doit être enregistrée dans le RUB. Il en va de même si elle est bénéficiaire dans l’ESPJ.

1.2.2. Qui est tenu de fournir des informations ?

Les personnes morales et structures sans personnalité juridique ou similaires suivantes sont tenues de fournir des informations au RUB concernant leur bénéficiaire effectif :

- Les sociétés et entités nationales à but lucratif et sans but lucratif, conformément aux dispositions de l’article 12-1 de l’ET, y compris celles dont les actions sont enregistrées ou cotées sur une ou plusieurs bourses.

- Les établissements permanents, c’est-à-dire ceux qui ont un lieu d’activité fixe dans le pays par l’intermédiaire duquel une société étrangère, qu’il s’agisse d’une société ou de toute autre entité étrangère, ou une personne physique sans résidence en Colombie, exerce tout ou partie de son activité.

- Les sociétés et entités nationales, y compris celles qui sont cotées en bourse et inscrites sur leurs marchés boursiers respectifs, qui ont leur siège social sur le territoire colombien, qui prennent des décisions commerciales, administratives ou de gestion effectives en Colombie, ou qui ont été constituées en Colombie.

- Toutes les structures sans personnalité juridique ou similaire qui ont été créées ou sont administrées en Colombie ou sont régies par la réglementation colombienne ou dont le fiduciaire ou similaire est une personne morale nationale ou une personne physique ayant sa résidence fiscale. Un exemple de ce qui précède est celui des trusts ou fideicomisos (fiducies) : si ceux-ci sont administrés ou ont été créés en Colombie, leur bénéficiaire effectif final doit être inscrit au RUB.

- Les personnes morales étrangères, lorsque la totalité de leur investissement en Colombie n’est pas réalisée dans des personnes morales, des établissements permanents et/ou des ESPJ tenus de fournir des informations au RUB.

1.2.3. Qui n’est pas tenu de fournir des informations ?

Les entités publiques, les établissements ou les agences, ainsi que les entités ou sociétés nationales dont le capital est détenu à 100 % par l’État, ne sont pas tenus de fournir des informations au RUB. Les ambassades, les missions diplomatiques, les bureaux consulaires et les organisations et agences internationales accréditées par le gouvernement national ne sont pas non plus tenus de fournir des informations. Les personnes morales étrangères ou les structures sans personnalité juridique qui n’opèrent pas en Colombie ou ne sont pas constituées sur le territoire ne sont pas non plus tenues de fournir des informations, pas plus que les personnes morales étrangères dont les actifs en Colombie représentent moins de 50 % de leur actif total. En outre, toute autre situation qui ne répond pas aux exigences décrites dans les paragraphes précédents.

1.2.4. Quelles informations doivent être fournies et quelle est la procédure d’enregistrement des données des personnes morales dans le RUB, qui fait partie du RUT ?

Le RUB fait partie intégrante du Registre fiscal unique (RUT) auprès de la DIAN pour les personnes morales, et les informations qui doivent être fournies sont les suivantes, conformément à l’article 8 de la résolution 164 de 2021 de la DIAN :

- Type de document

- Numéro d’identification et pays d’émission

- Numéro d’identification fiscale ou équivalent fonctionnel et pays de délivrance

- Prénom et nom

- Date et pays de naissance

- Pays de nationalité

- Localisation : pays de résidence, département ou état, ville, code postal, e-mail

- Critères permettant de déterminer le bénéficiaire effectif

- Pourcentage de participation dans la personne morale

- Pourcentage des bénéfices dans les rendements, résultats ou profits de la personne morale, de l’entité non constituée en société ou similaire

- Date à partir de laquelle la personne a le statut de bénéficiaire effectif ou la condition existe

- Date à partir de laquelle le statut de bénéficiaire effectif cesse d’exister ou la condition cesse d’exister

1.2.5. Délai pour l’enregistrement des informations par les personnes morales dans le RUB

Conformément à la résolution 164 de 2021 de la DIAN, modifiée par la résolution 37 de 2022 et la résolution 1240 de 2022, les informations doivent être fournies au plus tard le 31 juillet 2023 par les personnes morales, les structures sans personnalité juridique ou les entités similaires constituées ou créées avant le 30 septembre 2022.

Dans le cas des personnes morales, des structures sans personnalité juridique ou des entités similaires constituées après le 30 septembre 2022, elles disposeront d’un délai de deux mois à compter de la date d’enregistrement au Registre fiscal unique (RUT) ou au Système d’identification des structures sans personnalité juridique (SIESPJ).

1.2.6. Qu’est-ce que le principe de diligence raisonnable ?

Ce principe est énoncé à l’article 12 de la loi 2195 de 2022, qui adopte des mesures en faveur de la transparence, de la prévention et de la lutte contre la corruption et prévoit que toute personne tenue de soumettre des informations au RUB doit prendre des mesures de diligence raisonnable pour identifier le ou les bénéficiaires effectifs en utilisant les critères suivants :

(i) Identifier la personne physique, la personne morale, l’ESPJ ou l’entité similaire qui conclut une transaction juridique ou un contrat gouvernemental

(ii) Identifier le ou les bénéficiaires effectifs et la structure de propriété et de contrôle de la personne morale, de l’ESPJ ou de l’entité similaire et vérifier les informations

(iii) Demander et obtenir des informations sur l’objet de la transaction juridique ou du contrat gouvernemental lorsque l’entité gouvernementale est la partie contractante et afin d’obtenir des informations sur l’objet social du contractant.

(iiii) Effectuer une diligence raisonnable continue sur la transaction ou le contrat en examinant la cohérence des transactions, son activité commerciale, son profil de risque et la source des fonds.

1.2.7. Quelles autorités ont accès au RUB ?

Conformément à l’article 13 de la loi 2195 de 2022, le contrôleur général de la République, la DIAN, le bureau du procureur général, la surintendance de l’industrie et du commerce, la surintendance financière, le bureau du procureur général et l’unité d’information et d’analyse financière (UIAF) ont accès au RUB.

1.2.8. Sanctions

Nous vous rappelons également que le non-respect des délais d’enregistrement des données peut entraîner les sanctions prévues à l’article 658-3 du Code fiscal, allant d’amendes à la fermeture temporaire de l’établissement, du bureau, de l’entreprise ou du siège social du propriétaire.

1.2.9 Comment enregistrer mon bénéficiaire effectif dans le RUB ?

Le lien suivant renvoie à l’infographie qui explique comment les PJ et les ESPJ, préalablement enregistrées dans le Système d’identification des structures sans personnalité juridique décrit ci-dessous, peuvent enregistrer leur BA dans le RUB.

https://www.dian.gov.co/impuestos/RUB/Documents/Paso-a-paso-2687-RUB.pdf

2. SYSTÈME D’IDENTIFICATION DES STRUCTURES SANS PERSONNALITÉ JURIDIQUE « SIESPJ »

Le SIESPJ est le mécanisme permettant d’identifier, à des fins fiscales, les structures sans personnalité juridique qui ne sont pas tenues de s’inscrire au RUT. Le fonctionnement et l’administration du système seront assurés par l’unité administrative spéciale de la DIAN.

2.1.1. Quelles informations doivent être fournies et quelle est la procédure d’enregistrement des données relatives aux structures sans personnalité juridique dans le RUB, qui fait partie du SIESPJ ?

Le RUB fait partie intégrante du Système d’identification des structures sans personnalité juridique (SIESPJ) pour les structures sans personnalité juridique auprès de la DIAN, et les informations qui doivent être fournies sont les suivantes, conformément à l’article 15 de la résolution 164 de 2021 de la DIAN :

- Type de structure sans statut juridique ou similaire

- Nom et code alphanumérique attribué en interne pour l’identification de la structure sans statut juridique ou similaire

- Date de création de la structure sans personnalité juridique ou similaire

- Date de cessation d’activité de la structure sans statut juridique ou similaire

- Numéro d’identification des structures sans statut juridique – NIESPJ attribué par l’unité administrative spéciale de la Direction nationale des impôts et des douanes – DIAN

- Date de début de l’administration de la structure sans personnalité juridique ou similaire

- Date de cessation de l’administration de la structure sans personnalité juridique ou similaire

- Changement d’administrateur de la structure sans personnalité juridique ou similaire

Ces pourcentages sont individuels et les informations doivent être fournies via le système électronique du Registre unique des bénéficiaires finaux. Découvrez la procédure étape par étape en cliquant sur le lien suivant :

Étape par étape-2706-RUB.pdf (dian.gov.co)

Pour enregistrer des structures sans statut juridique dans le RUB, elles doivent d’abord être enregistrées dans le SIESPJ et, grâce à l’identification fournie par ce dernier, elles peuvent ensuite être enregistrées dans le RUB.

2.1.2. Délai pour enregistrer les informations sur les structures sans personnalité juridique ou similaires

Pour les structures sans statut juridique ou similaire, les mises à jour peuvent être effectuées dans un délai d’un mois à compter de l’événement qui a donné lieu à la mise à jour.

[1] Qu’entend-on par « exercer un contrôle » ?

Pour comprendre ce que l’on entend par contrôle, nous nous référons à diverses sources, notamment le Code de commerce, articles 260-261, le Statut fiscal, article 260-1, et la résolution 164 de 2021. Il y a contrôle lorsqu’une personne ou un groupe de personnes, physiques ou morales, exerce une influence dominante sur les décisions des organes administratifs. Par exemple, lorsque l’assemblée des actionnaires prend des décisions que la direction doit mettre en œuvre et que l’ensemble de la société ou de la fondation s’engage dans de nouvelles voies. Outre leur influence, ces personnes doivent disposer du droit de voter à la majorité minimale requise pour prendre des décisions lors de l’assemblée des actionnaires ou de l’assemblée générale, ou du nombre de voix nécessaire pour élire la majorité des membres du conseil d’administration. Dans ces cas, on peut parler de contrôle direct.

Les personnes physiques qui exercent un contrôle indirect, c’est-à-dire par l’intermédiaire d’une personne ou d’une société, doivent également être inscrites au RUB. Par exemple, le propriétaire ou l’actionnaire unique d’une société qui est la société mère d’une filiale en Colombie et qui remplit les conditions mentionnées dans les sections précédentes. Dans ce cas, ils doivent être inscrits au RUB.

En outre, une situation de contrôle se présente également lorsque l’une des situations suivantes se produit :

- Plus de 50 % du capital d’une société, directement ou par l’intermédiaire ou avec la participation de plusieurs de ses filiales ou de celles qu’elles peuvent avoir.

- Lorsque la société mère et les filiales ont, conjointement ou séparément, le droit de voter.

L’illusion du retrait du CIRDI : la politique d’investissement de la Colombie entre symbolisme et réforme