Obligación de Inscribir datos en el Registro de Beneficiarios Finales “RUB”

Por: Juan Simón Larrea y Javier Moya

Con la expedición de la de la Ley 2155 del 14 de septiembre de 2021 “Ley de Inversión Social”, se modificaron los artículos 631-5 y 631-6 del Estatuto Tributario “en adelante “ET”) y se creó el Registro Único de Beneficiarios Finales (en adelante “RUB”) el cual fue reglamentado por la Resolución 164 de diciembre de 2021, modificada posteriormente por la Resolución 37 del 17 de marzo de 2022, expedidas por la Dirección de Impuestos y Aduanas Nacionales “DIAN”. Además se creó el Sistema de Identificación de Estructuras Sin Personaría Jurídica “SIESPJ”.

Siglas y Abreviaturas

- PJ – Persona Jurídica

- ESPJ – Estructura Sin Personería Jurídica

- RUB – Registro Único de Beneficiarios Finales

- RUT – Registro Único Tributario

- SIESPJ – Sistema de Identificación de Estructuras Sin Personería Jurídica

- BF – Beneficiario Final

- DIAN – Dirección de Impuestos y Aduanas Nacionales

1. REGISTRO ÚNICO DE BENEFICIARIOS “RUB”

El RUB es el registro que hace parte integral del Registro Único Tributario (RUT) que debe diligenciarse por vía virtual y en el cual las personas jurídicas y estructuras sin personería jurídica o similares deben proporcionar la información de sus beneficiarios finales.

1.2. ¿Quiénes son los beneficiarios finales de las personas jurídicas?

Son beneficiarios finales de personas jurídicas colombianas, según el artículo 631-5 del ET, toda persona natural que:

- Actuando individual o conjuntamente, sea titular, directa o indirectamente (a través de terceros), del cinco por ciento (5%), o más del capital o los derechos de voto de la persona jurídica, y/o se beneficie en cinco por ciento (5%), o más de los activos, rendimientos o utilidades de la persona jurídica.

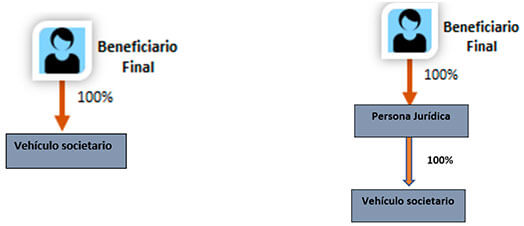

Con el fin de dar a entender de mejor forma la anterior condición, a modo de ejemplo podemos establecer que cualquier persona natural que sea accionista de cualquier tipo societario con un porcentaje mayor al 5% es un beneficiario final. Asimismo, si es accionista en esta proporción, pero indirectamente (a través de una persona jurídica) también sería considerado beneficiario final.

- II. Actuando individual o conjuntamente ejerce control[1] directo y/o indirecto sobre la persona jurídica por cualquier otro medio diferente a los establecidos en el punto anterior.

Respecto a esta segunda condición, el Manual sobre beneficiarios finales del Banco Interamericano de Desarrollo, establece que la persona natural puede ejercer control directo o indirecto a través de un porcentaje significativo del derecho a voto, o de la capacidad de nombrar o remover a los miembros del directorio de una entidad.

Asimismo, puede ser ejercido por otras vías. Por ejemplo, a través de un poder de influencia o veto sobre las decisiones que una entidad toma, a través de acuerdos entre accionistas o socios a través de vínculos familiares o de otro tipo con quienes toman las decisiones, o mediante la posesión de obligaciones negociables u otros títulos de deuda de una entidad convertibles en acciones.

Así las cosas, según el manual y las recomendaciones entregadas por el Grupo de Acción Financiera Internacional (GAFI), se deberá identificar el beneficiario final a través de otros medios como el de ejercer control sin tener una participación en la propiedad de una sociedad.

- Ahora bien, como una condición residual y solo cuando no se identifique ningún beneficiario final (en personas jurídicas no societarias como: entidades sin ánimo de lucro nacionales o extranjeras) bajo los criterios señalados anteriormente, se considerará como beneficiario final a la persona natural que ostente el cargo de representante legal, salvo que exista una persona natural que ostente una mayor autoridad en relación con las funciones de gestión o dirección de la persona jurídica, en cuyo caso se deberá reportar a esta última persona natural.

1.2.1. ¿Quiénes son beneficiarios finales en estructuras sin personería jurídica o similares?

Son beneficiarios finales de una Estructura Sin Personería Jurídica (en adelante “ESPJ”), las personas naturales que ostenten la calidad de:

- Fiduciante(s), fideicomitente(s), constituyente(s) o posición similar o equivalente;

- Fiduciario(s) o posición similar o equivalente;

- Comité fiduciario, comité financiero o posición similar o equivalente;

- Fideicomisario(s), beneficiario(s) o beneficiario(s) condicionado(s); y

- Cualquier otra persona natural que ejerza el control efectivo y/o final, o que tenga derecho a gozar y/o disponer de los activos, beneficios, resultados o utilidades.

Con base en lo anterior, una persona natural residente o no residente, que es titular del cinco por ciento (5%) o más del capital de una persona jurídica y/ se beneficia en cinco por ciento (5%) o más de los activos, rendimientos o utilidades de esta, realiza transacciones con bienes de otra persona o tomas las decisiones en la administración, dirección o gestión de una sociedad o se beneficia de las actividades de una entidad sin ánimo de lucro privada, es Beneficiario Final y debe estar inscrito en el RUB. Asimismo, si ostenta la calidad de beneficiario en las ESPJ.

1.2.2. ¿Quiénes están obligados a suministrar información?

Las siguientes personas jurídicas y estructuras sin personería jurídica o similares, están obligadas a suministrar información en el RUB, respecto a su beneficiario final:

- Sociedades y entidades nacionales con o sin ánimo de lucro de conformidad con lo establecido en el artículo 12-1 del ET, incluyendo aquellas cuyas acciones se encuentren inscritas o listadas en una o más bolsas de valores.

- Establecimientos permanentes, es decir, aquellos que tienen un lugar fijo de negocios en el país, a través de la cual una empresa extranjera, ya sea sociedad o cualquier otra entidad extranjera, o persona natural sin residencia en Colombia, realiza toda o parte de su actividad.

- Las sociedades y entidades nacionales, incluyendo aquellas que coticen en bolsa y estén inscritas en su respectiva lista, que tengan su domicilio principal en territorio colombiano; o que tomen efectivas decisiones comerciales, administrativas o de gestión en Colombia; o que hayan sido constituidas en Colombia.

- Todas las estructuras sin personerías jurídicas o similares que fueron creadas o que se administren en Colombia o que se rijan por normas colombianas o cuyo fiduciario o similar sea una persona jurídica nacional o persona natural residente fiscal. Ejemplo de lo anterior las fiducias o los fideicomisos, si estas se administran o fueron creadas en Colombia, su Beneficiario Final debe estar en el RUB.

- Personas jurídicas extranjeras, cuando la totalidad de su inversión en Colombia no se efectúe en personas jurídicas, establecimientos permanentes y/o ESPJ obligadas a suministrar información en el RUB.

1.2.3. ¿Quiénes no están obligados a suministrar información?

No están obligados a suministrar información en el RUB las entidades, establecimientos u organismos públicos ni las entidades o sociedades nacionales en las cuales el cien por ciento de su capital sea público. Tampoco están obligadas las embajadas, misiones diplomáticas, oficinas consulares ni las organizaciones y organismos internacionales acreditados por el Gobiernos Nacional. Tampoco están obligadas las personas jurídicas o estructuras sin personería jurídica extranjeras que no operen en Colombia ni que estén constituidas en el territorio, y menos aún las personas jurídicas extranjeras cuyo valor de activos en Colombia represente menos del 50 % de sus activos totales. Además, cualquier otra situación que no se ajuste a los presupuestos descritos en párrafos anteriores.

1.2.4. ¿Qué información se debe suministrar y cuál es el procedimiento de inscripción de datos para personas jurídicas en el RUB parte del RUT?

El RUB hace parte integral del Registro Único Tributario (RUT) ante la DIAN, para personas jurídicas, y la información que debe presentarse es la siguiente, según el artículo 8 de la resolución 164 de 2021 DIAN:

- Tipo de documento

- Número de identificación y país de expedición

- NIT o equivalente funcional y país de expedición

- Nombres y Apellidos

- Fecha y país de nacimiento

- País de Nacionalidad

- Ubicación: País de residencia, departamento o estado, ciudad, código postal, correo electrónico

- Criterios de determinación del beneficiario final

- Porcentaje de participación en el capital de la persona jurídica

- Porcentaje de beneficio en los rendimientos, resultados o utilidades de la persona jurídica, estructura sin persona jurídica o similar

- Fecha desde la cual tiene la calidad de beneficiario final o existe la condición

- Fecha desde la cual deja de tener la calidad de beneficiario final o de existir la condición

1.2.5. Plazo para inscribir en el RUB la información por parte de personas jurídicas

Según la misma resolución 164 del 2021 de la DIAN, modificada por la Resolución 37 de 2022 y la Resolución 1240 de 2022, la información debe ser suministrada a más tardar el 31 de julio de 2023 por parte de las personas jurídicas, estructuras sin personería jurídica o similares constituidas o creadas con anterioridad al 30 de septiembre del año 2022.

Para el caso de las personas jurídicas, estructuras sin personerías jurídicas o similares que sean constituidas después del 30 de septiembre de 2022, tendrán 2 meses a partir de la inscripción en el Registro Único Tributario RUT o en el Sistema de Identificación de Estructuras Sin Personería Jurídica SIESPJ.

1.2.6. ¿Qué es el principio de debida diligencia?

Este principio se encuentra desarrollado en el artículo 12 de la Ley 2195 de 2022 por medio de la cual se adoptan medidas de transparencia, prevención y lucha contra la corrupción y dispone que cualquiera que tenga la obligación de entregar información al RUB, debe llevar a cabo medidas de debida diligencia que permitan identificar al/los beneficiarios(s) finales(es) tomado estos criterios:

(i) Identificar a la persona natural, jurídica, ESPJ o similar que celebre negocio jurídico o contrato estatal

(ii) Identificar el/los beneficiarios(s) final(es) y la estructura de titularidad y control de la persona jurídicas, ESPJ o similar y verificar la información

(iii) Solicitar y obtener información sobre el objetivo del negocio jurídico o contrato estatal cuando la entidad estatal sea las contratantes y con el fin de obtener información del objeto social del contratista.

(iiii) Realizar una debida diligencia continua al negocio o contrato examinando que las transacciones sean consistentes, su actividad comercial, perfil de riesgo y fuente de fondos.

1.2.7. ¿Qué autoridades tiene Acceso al RUB?

Según el artículo 13 de la Ley 2195 del 2022, tendrán acceso al RUB la Contraloría General de la República, la DIAN, la Fiscalía General de la Nación, la Superintendencia de Industria y Comercio, La Superintendencia Financiera, la Procuraduría General de la Nación y la Unidad de Información y Análisis Financiero UIAF.

1.2.8. Sanción

Igualmente le recordamos que la no inscripción de los datos a tiempo puede generarle las sanciones contempladas en el artículo 658-3 del Estatuto Tributario que van desde multas hasta la clausura temporal del establecimiento, oficina, negocio o sede del titular.

1.2.9 ¿Cómo inscribo a mi Beneficiario Final en el RUB?

El siguiente enlace remite a la infografía que explica como las PJ y las ESPJ, con previa inscripción en el Sistema de Identificación de Estructuras Sin Personería Jurídica como se desarrolla a continuación, pueden inscribir a su BF en el RUB.

https://www.dian.gov.co/impuestos/RUB/Documents/Paso-a-paso-2687-RUB.pdf

2. SISTEMA DE IDENTIFICACIÓN DE ESTRUCTURAS SIN PERSONERÍA JURÍDICA “SIESPJ”

El SIESPJ es el mecanismo de identificación, para efectos tributarios, de las estructuras sin personería jurídica que no están obligadas a inscribirse en el RUT. El funcionamiento y administración del Sistema estará a cargo de la Unidad Administrativa Especial de la DIAN.

2.1.1. ¿Qué información se debe suministrar y cuál es el procedimiento de inscripción de datos para estructuras sin personería en el RUB parte del SIESPJ?

El RUB hace parte integral del Sistema de Identificación de Estructuras Sin Personería Jurídica (SIESPJ), para estructuras sin personería jurídica, ante la DIAN y la información que debe presentarse es la siguiente, según el artículo 15 de la resolución 164 de 2021 DIAN:

- Tipo de estructura sin personería jurídica o similar

- Nombre y Código alfanumérico asignado internamente para la identificación de la estructura sin personería jurídica o similar

- Fecha de creación de la estructura sin personería jurídica o similar

- Fecha de terminación de la estructura sin personería jurídica o similar

- Número de identificación de Estructuras sin Personería Jurídica – NIESPJ asignado por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales – DIAN

- Fecha de inicio de administración de la estructura sin personería jurídica o similar

- Fecha de finalización de administración de la estructura sin personería jurídica o similar

- Cambio de administrado de la estructura sin personería jurídica o similar

Estos porcentajes son individuales y la información debe ser suministrada a través del sistema electrónico de Registro Único de Beneficiarios Finales. Conozca el paso a paso en el siguiente Enlace:

Paso-a-paso-2706-RUB.pdf (dian.gov.co)

Para poder inscribir a las Estructuras Sin Personería Jurídica en el RUB, primero deben ser inscritas en el SIESPJ y con la identificación que este proporcionará, se procede a inscribir en el RUB.

2.1.2. Plazo para inscribir la información de estructura sin personería jurídica o similar

Para estructuras sin personería jurídica o similares, las actualizaciones se pueden realizar dentro del mes siguiente al hecho que generó la actualización.

[1] ¿Qué se entiende por “ejercer control”?

Para comprender a lo que se refiere con control, nos remitimos a diferentes fuentes, entre ellas, el Código de Comercio Arts. 260-261, el Estatuto Tributario Art. 260-1 y a la Resolución 164 de 2021. Se entiende que hay control cuando una persona o un grupo de persona, natural/es o jurídica/s ejerzan influencia dominante en las decisiones de los órganos de administración. Por ejemplo, cuando la junta de accionistas tomas decisiones para que la gerencia las aplique y toda la sociedad o fundación emprenda nuevos caminos. Además de la influencia, estas personas deben tener el derecho de emitir votos constitutivos de la mayoría mínima decisoria en la junta de socios o en la asamblea; o el número de votos necesarios para elegir la mayoría de los miembros de esta junta directiva. En estos casos podemos estar hablando de un control directo.

También están obligados a incluirse en el RUB las personas naturales que ejerzan control indirecto, es decir, por medio de interpuesta persona o sociedad. Por ejemplo, la propietaria o único accionista de una sociedad que sea matriz de una filial en Colombia que cumpla con los requisitos mencionados en secciones anteriores. En ese caso, sí debería estar inscrita en el RUB

Como complemento, también se presenta una situación de control cuando se presente cualquiera de las siguientes situaciones:

- Que más del 50% del capital de una sociedad, directamente o por intermedio o con concurso de varias de sus subordinadas o a la vez las que puedan tener estas.

- Cuando la matriz y subordinadas tengan en común o por separado el derecho de emitir votos.

Consejo de Estado unificó jurisprudencia para definir el concepto de Patrimonio Público, sostiene la improcedencia de la nulidad de los actos administrativos por vía de acción popular y desarrolló el principio de inmoralidad administrativa

Anuario de Responsabilidad Civil y del Estado