PM Legal News – julio 2026

Circular Externa 100-000020 de 2026

La Superintendencia de Sociedades expidió el 2 de julio de 2026 la Circular Externa 100-000020, que adopta una nueva Circular Básica Jurídica y modifica integralmente el marco regulatorio aplicable a la prevención de:

- Lavado de activos (LA)

- Financiación del terrorismo (FT)

- Financiación de la proliferación de armas de destrucción masiva (FP)

- Corrupción y soborno transnacional (C/ST)

1. Derogación de normas anteriores

La nueva circular deroga y reemplaza las Circulares Externas:

- 100-000016 de 2020 (SAGRILAFT – Capítulo X)

- 100-000011 de 2021 (PTEE – Capítulo XIII)

2. Cambios importantes

Se unifican el SAGRILAFT y el PTEE en un solo instrumento denominado: “Sistema de Autocontrol y Gestión de Riesgos LA/FT/FP y C/ST”, contenido en el Capítulo IX de la nueva Circular Básica Jurídica.

- Cambia la denominación “empresa obligada” a “sujeto obligado”.

- La sigla FPADM (Financiación de la Proliferación de Armas de Destrucción Masiva) se simplifica a FP.

- Respecto a los umbrales económicos que determinan el ámbito de aplicación al sistema no se usará más el Salario Mínimo Legal Mensual Vigente (SMLMV) como unidad de referencia y se adoptan las Unidades de Valor Básico (UVB).

- Se incluye como sujeto obligado a la Confederación Colombiana de Cámaras de Comercio (CONFECÁMARAS).

- Bajo el Régimen de Medidas Mínimas se incorporan, además, varios sectores quer antes no estaban cubiertos:

- El sector farmacéutico (códigos CIIU 2011, 2100, 3250, 4645)

- El sector manufacturero

- El sector minero-energético

- El sector de comercio de vehículos (códigos CIIU 4511, 4512, G4541), sujeto también al sistema completo cuando supere el umbral respectivo

- Monitoreo: Periodicidad mínima de 1 año para contrapartes de alto riesgo. Periodicidad mínima de 2 años para contrapartes de riesgo medio o bajo.

- En materia de transparencia y ética empresarial se deben crear políticas obligatorias como: entrega y ofrecimiento de regalos o beneficios a terceros, contribuciones políticas, donaciones, gastos de viajes y hospedaje, archivo y conservación de documentos.

- Se exige el nombramiento del oficial de cumplimiento suplente, quién debe cumplir con las mismas calidades y requisitos que han sido establecidos para el principal.

- Los oficiales de cumplimiento deben acreditar y actualizar sus conocimientos en la gestión de riesgos LA/FT/FP y C/ST como mínimo de cada tres (3) años, además de acreditar experiencias profesionales mínima de un (1) año en el desempeño de cargos relacionados en cumplimiento normativo en actividades de gestión de riesgos de LA/FT/FP y C/ST. La formación se acredita mediante programas de educación formal — especializaciones o maestrías — o mediante programas de educación informal, esto es, «diplomados siempre que tengan una intensidad mínima de noventa (90) horas» con relación directa y específica con la materia.

3. Diferencias frente a la regulación anterior

Antes: dos sistemas paralelos (SAGRILAFT – capítulo X / PTEE – capítulo XIII).

- Problema: duplicidad de obligaciones, órganos y reportes.

- Ahora: un enfoque integral que gestiona de forma conjunta todos los riesgos.

4. Plazo de transición y recomendaciones

Los sujetos obligados deben realizar los ajustes obligatorios al nuevo sistema antes del 31 de mayo de 2027.

- Durante el período de transición, los sistemas vigentes seguirán siendo válidos.

Peña Mancero Abogados ofrece acompañamiento en la integración de los sistemas y la implementación de los ajustes necesarios para garantizar el cumplimiento de las nuevas obligaciones dentro del plazo establecido.

Obras por Impuestos en Bogotá: una oportunidad para convertir su carga tributaria en impacto tangible

Las empresas que buscan maximizar el valor de su inversión social y fortalecer su relacionamiento con las comunidades tienen hoy una alternativa innovadora para cumplir con parte de sus obligaciones tributarias: el mecanismo de Obras por Impuestos.

Las Obras por Impuestos son un mecanismo alternativo mediante el cual las empresas pueden pagar una porción de sus impuestos en Colombia mediante la ejecución de obras que contribuyan a reducir las brechas socioeconómicas. Este mecanismo no implica una reducción de la carga tributaria de las empresas, pero sí puede generar beneficios particulares.

En Bogotá, las Obras por Impuestos pueden facilitar la creación de alianzas entre las empresas, las comunidades locales y el Distrito. Además, permiten utilizar los recursos tributarios de manera más eficiente y transparente, pues estos se canalizan hacia proyectos específicos de obra pública. De este modo, la contribución fiscal de las empresas se hace más visible y tangible.

Desde nuestra firma, acompañamos a empresas nacionales e internacionales en la estructuración, viabilización, negociación y ejecución de proyectos bajo este esquema, ayudándolas a gestionar los riesgos legales, regulatorios y contractuales que surgen durante todo el proceso.

¿Qué son las Obras por Impuestos?

Las Obras por Impuestos constituyen un mecanismo que permite a personas naturales y jurídicas destinar una porción de sus impuestos a la financiación y ejecución de proyectos que contribuyen al desarrollo social y al cierre de brechas socioeconómicas.

Aunque este mecanismo no representa una disminución de la carga tributaria, sí permite que los recursos que la empresa debe pagar se materialicen en proyectos específicos y visibles para las comunidades beneficiadas.

En Bogotá, este instrumento ha adquirido especial relevancia por su capacidad de articular esfuerzos entre el sector privado, las comunidades y las entidades distritales para impulsar obras de alto impacto social.

Aspectos clave que las empresas deben considerar

Las compañías interesadas en participar deben tener en cuenta que:

- Los proyectos son financiados con recursos privados aportados por los contribuyentes.

- El contribuyente asume la responsabilidad integral de la ejecución.

- La interventoría forma parte del proyecto.

- Los sobrecostos no son reembolsados.

- El proyecto debe responder a necesidades e intereses del Distrito.

- El contribuyente puede contratar bajo su propio régimen de contratación.

Estas características hacen indispensable una adecuada planeación jurídica, tributaria y contractual desde las etapas iniciales del proyecto.

¿Cómo funciona el proceso?

La vinculación de una empresa al mecanismo implica varias etapas:

- Identificación del proyecto, ya sea una iniciativa existente o una propuesta del propio contribuyente.

- Estructuración del proyecto, definiendo alcance, costos, riesgos y cronograma.

- Gestión de la viabilización ante la entidad distrital competente.

- Aprobación y asignación del cupo por parte de la autoridad correspondiente.

- Formalización de la vinculación y ejecución del proyecto.

Cada una de estas etapas exige un análisis legal cuidadoso para garantizar el cumplimiento de los requisitos regulatorios y minimizar contingencias durante la ejecución.

Dos alternativas para participar

Opción Fiducia

Bajo esta modalidad, la empresa deposita en un patrimonio autónomo una parte del impuesto que estaba obligada a pagar y obtiene una certificación que podrá utilizar posteriormente.

Opción Convenio

En esta modalidad, el contribuyente suscribe un convenio con una entidad pública distrital, ejecuta el proyecto con recursos propios y recibe como contraprestación Títulos para la Renovación del Territorio Distrital (TRTD) que posteriormente podrá usar para el pago de impuestos distritales (predial, vehículos, ICA).

Oportunidades actuales en Bogotá

La Secretaría Distrital de Integración Social (SDIS) cuenta actualmente con un portafolio de seis proyectos distribuidos en veinte localidades de Bogotá. Estos proyectos se concentran en dos líneas principales: la dotación de servicios sociales para población vulnerable y la adecuación de infraestructura inclusiva para personas con discapacidad.

Estas iniciativas representan una oportunidad para las empresas que desean generar un impacto social medible mientras participan activamente en el desarrollo de la ciudad.

¿Cómo podemos ayudar?

Nuestra firma asesora integralmente a empresas en todas las etapas de los proyectos de Obras por Impuestos, incluyendo:

- Análisis de elegibilidad y estrategia de participación.

- Estructuración jurídica y contractual del proyecto.

- Debida diligencia regulatoria.

- Negociación de convenios y contratos de ejecución.

- Gestión de riesgos y cumplimiento normativo.

- Acompañamiento durante la ejecución e interventoría.

- Resolución de controversias y reclamaciones.

Las Obras por Impuestos son mucho más que un mecanismo tributario. Bien estructuradas, pueden convertirse en una herramienta estratégica para fortalecer el impacto social de su empresa, generar valor reputacional y contribuir de manera directa al desarrollo de Bogotá.

Si su organización está evaluando participar en este mecanismo, nuestro equipo puede acompañarlo desde la planeación hasta la ejecución exitosa del proyecto.

La puesta en marcha del sistema de finanzas abiertas en Colombia: Transición hacia un ecosistema de datos abiertos

Por Daniel Peña Valenzuela, socio de Peña Mancero Abogados

Introducción

El Decreto 368 de 2026 introdujo en Colombia el Sistema de Finanzas Abiertas Obligatorias, concebido como un mecanismo de transformación institucional y tecnológica en el sector financiero.

Este sistema constituye el primer paso hacia un modelo más amplio de intercambio de datos, orientado a la innovación, la competencia y la inclusión financiera.

Los principales retos radican en: (i) cómo lograr una implementación gradual que garantice la interoperabilidad técnica, (ii) la protección del consumidor financiero y (iii) la estabilidad prudencial, al tiempo que se construye un ecosistema de confianza en torno al dato como recurso público.

1. La construcción del sistema de Finanzas Abiertas

El sistema se fundamenta en un modelo híbrido de participación obligatoria y voluntaria, acompañado de plazos diferenciados según la categoría de los datos. La secuencia de implementación prevé una primera fase de seis meses para la definición de estándares técnicos, seguida de un período de doce meses para la puesta en marcha del Directorio de Participantes y los indicadores de seguimiento. Finalmente, el acceso efectivo a la información será exigible doce meses después de la expedición de cada estándar, lo que permite a las entidades desarrollar capacidades técnicas y operativas antes de asumir las obligaciones previstas.

El modelo será obligatorio para las entidades vigiladas por la Superintendencia Financiera, que deberán compartir información bajo la autorización expresa de los clientes. Este esquema se apoya en un sistema de gobernanza de datos basado en el consentimiento informado, en una infraestructura interoperable sustentada en interfaces de programación de aplicaciones y en mecanismos de supervisión periódica. La creación de un Directorio de Participantes y de indicadores de seguimiento trimestral busca garantizar que la incorporación de nuevos actores se realice sin necesidad de rediseñar el sistema.

La implementación también exige que las empresas fortalezcan su gestión de pagos digitales, en la medida en que las finanzas abiertas representan el siguiente desarrollo del sector. La inclusión del sector financiero desde el diseño del esquema refleja la intención de evitar rezagos normativos y de adaptar el sistema a las particularidades de cada subsector por ejemplo el cooperativo o el asegurador. En este contexto, cualquier ciudadano podrá autorizar en segundos el uso de su información para acceder a mejores productos de crédito, seguros o inversión, sin trámites presenciales ni certificados adicionales.

2. El tránsito hacia los Datos Abiertos

Más allá de las finanzas abiertas, el objetivo final consiste en avanzar hacia un modelo de Datos Abiertos que involucre sectores heterogéneos como telecomunicaciones, salud, servicios públicos y bases tributarias. La coordinación entre actores con distintos niveles de digitalización y marcos de supervisión constituye uno de los principales desafíos regulatorios. La construcción de confianza en el intercambio de información se convierte en un requisito indispensable, especialmente frente a la incorporación progresiva de proveedores no vigilados como fintech e insurtech, cuya participación debe evitar arbitrajes regulatorios.

El equilibrio entre estabilidad prudencial y apertura competitiva requiere una reinterpretación de la regulación como motor de innovación, más allá de su función tradicional de limitación de riesgos. El verdadero propósito del sistema exige la consolidación de un ecosistema de Datos Abiertos que integre al sector financiero, asegurador, solidario y otros actores. Este ecosistema debe generar valor real para los ciudadanos, facilitando el acceso a productos de crédito, seguros e inversión en condiciones más favorables y transparentes. En particular, se busca ampliar la cobertura crediticia, que aún se mantiene en niveles bajos, entre el 35 y el 40% de la población adulta, lo que evidencia la necesidad de profundizar la inclusión financiera en el país.

Conclusiones

El Sistema de Finanzas Abiertas representa un hito en la política pública colombiana, al establecer las bases para un modelo de intercambio de información que busca democratizar el acceso a servicios financieros y promover la innovación. Su implementación gradual y su diseño técnico interoperable constituyen avances significativos, pero el éxito dependerá de la capacidad institucional para gestionar la transición hacia los Datos Abiertos.

La construcción de confianza, la coordinación intersectorial y la protección del consumidor son condiciones necesarias para que el sistema cumpla su propósito de inclusión y competencia. En última instancia, el desafío no es únicamente normativo o tecnológico, sino cultural: reconocer el dato como bien público y motor de desarrollo sostenible. La apertura de información debe ser entendida como una herramienta de política pública que, lejos de ser un fin en sí mismo, se orienta a transformar la relación entre los ciudadanos y el sistema financiero, ampliando las oportunidades de acceso y fortaleciendo la transparencia en la economía digital.

Decreto 0581 de 2026, Tercerización e Intermediación Laboral Ilegal en Colombia

Boletín Junio 2026

Decreto 0545 de 2026, expedido el 29 de mayo de 2026

“Por medio del cual se establecen directrices para el ordenamiento ambiental de la Sabana de Bogotá”

El Gobierno Nacional expidió el Decreto 0545 de 2026 con el propósito de establecer directrices para el ordenamiento ambiental de la Sabana de Bogotá, en desarrollo del mandato contenido en el artículo 61 de la Ley 99 de 1993, que reconoce esta región como un área de interés ecológico nacional.

Estas directrices constituyen determinantes ambientales y normas de superior jerarquía que deberán ser incorporadas por las entidades territoriales y consideradas por las autoridades ambientales en el ejercicio de sus competencias.

El Decreto tiene incidencia en Bogotá D.C., en los municipios que integran la Sabana de Bogotá y en las autoridades y entidades responsables de la planificación y el ordenamiento territorial.

La Sabana de Bogotá comprende 31 municipios. El ámbito de aplicación del Decreto incluye de manera total a: Cajicá, Chía, Cota, Funza, Gachancipá, Madrid, Mosquera, Nemocón, Sopó, Tabio, Tenjo, Tocancipá.

También comprende de manera parcial a: Bogotá, Bojacá, Chipaque, Chocontá, Cogua, El Rosal, Cucunubá, Facatativá, Guasca, Guatavita, La Calera, Sesquilé, Sibaté, Soacha, Subachoque, Suesca, Tausa, Villapinzón y Zipaquirá.

El Decreto estructura sus directrices en cinco componentes estratégicos:

- Conservación de la biodiversidad y adaptación al cambio climático: promueve la conectividad ecológica, la restauración de ecosistemas y la protección de áreas estratégicas.

- Gestión integral del recurso hídrico: fortalece la protección de acuíferos, zonas de recarga y fuentes superficiales y subterráneas, priorizando la seguridad hídrica regional.

- Protección y conservación del suelo: establece criterios ambientales para los procesos de expansión urbana, evitando la degradación de suelos de alto valor ecológico y agropecuario.

- Infraestructura sostenible y ciudades verdes: dispone que los nuevos proyectos de infraestructura deberán incorporar criterios ambientales desde las etapas iniciales de planeación, promoviendo sistemas de movilidad sostenible y soluciones basadas en la naturaleza.

- Gobernanza, información y saberes ancestrales: incorpora mecanismos de coordinación interinstitucional, acceso abierto a la información ambiental y reconocimiento de los conocimientos tradicionales de las comunidades indígenas, especialmente del pueblo muisca.

Aspectos importantes:

- Se establece la actualización de la cartografía ambiental y de las rondas hídricas dentro de plazos definidos.

- Se promueve la restauración ecológica de áreas degradadas y la protección de ecosistemas estratégicos como humedales, bosques andinos y páramos.

- El Decreto prevé un régimen de transición y aclara que no modifica situaciones jurídicas consolidadas ni instrumentos previamente adoptados.

Las determinantes deberán incorporarse en los POT y demás instrumentos dentro de los 12 meses siguientes a la entrada en vigencia del Decreto, es decir, desde el 29 de mayo de 2026. Durante ese plazo se priorizarán la cartografía, la zonificación y los ajustes normativos correspondientes.

El Decreto no modifica de manera automática los proyectos que cuenten con actos administrativos en firme o permisos ambientales expedidos antes de su entrada en vigencia, siempre que se ejecuten conforme a las condiciones establecidas en dichos permisos. No obstante, esos proyectos deberán evaluar los riesgos asociados y, cuando las autoridades lo requieran, adoptar medidas complementarias de mitigación o compensación.

Los municipios señalados podrían verse limitados significativamente en su autonomía para definir el uso de su suelo y orientar su propio desarrollo de acuerdo con este Decreto.

Frente a los propietarios, pueden enfrentar limitaciones en el uso del suelo y en el desarrollo de nuevas urbanizaciones en áreas protegidas. Aunque conservan el derecho de dominio, no podrán disponer libremente del predio para urbanizar, parcelar, construir, explotar o cambiar su uso cuando esté sujeto a determinantes ambientales ya que las directrices contenidas en el decreto constituyen criterios y reglas vinculantes para las actuaciones de ordenamiento territorial y ambiental, calificándolas además como normas de superior jerarquía dentro de su ámbito de competencia.

La protección de la Sabana de Bogotá y de sus ecosistemas y comunidades es incuestionable, la cuestión jurídica es otra, si el Decreto respeta el equilibrio constitucional entre la protección ambiental de alcance nacional y la autonomía municipal.

La Constitución exige la convivencia de ambos principios, por lo que el debate no versa sobre la competencia estatal para intervenir, sino sobre si ciertas disposiciones del Decreto exceden esa competencia y, en la práctica, sustituyen decisiones que la Constitución reserva a los municipios. Es probable que esta tensión se dirima en los despachos judiciales, cuya interpretación definirá el verdadero alcance de las competencias ambientales frente a la autonomía territorial.

La firma digital poscuántica y la reforma de la ley 527 de 1999 en Colombia

Por Daniel Peña Valenzuela

Introducción

La Ley 527 de 1999 representó un hito en la regulación del comercio electrónico en Colombia, al reconocer la firma digital como un mecanismo jurídico equivalente a la firma manuscrita. Este reconocimiento ha permitido consolidar la confianza en las transacciones electrónicas y otorgó seguridad probatoria a los documentos digitales.

El advenimiento de la computación cuántica plantea un desafío sin precedentes: los algoritmos criptográficos que sustentan la firma digital, como RSA y ECC, podrían ser vulnerables frente a la capacidad de procesamiento de los ordenadores cuánticos. En este contexto, surge la necesidad de repensar la categoría legal de la firma digital y proyectar reformas normativas que aseguren su vigencia en un entorno poscuántico.

1. La firma digital en la Ley 527 de 1999

La Ley 527 de 1999 establece que la firma digital es un mecanismo de autenticación basado en criptografía de clave pública, garantizando la integridad y autenticidad de los documentos electrónicos. El principio de neutralidad tecnológica consagrado en estas normas permite que cualquier método confiable pueda ser considerado firma digital, siempre que cumpla con los estándares de seguridad y equivalencia funcional. No obstante, este principio debe ser reinterpretado a la luz de los riesgos cuánticos, pues la validez jurídica depende de la robustez técnica de los algoritmos utilizados.

2. Amenaza cuántica a la firma digital

Los avances en computación cuántica, particularmente el algoritmo de Shor, permiten factorizar números grandes y resolver problemas de logaritmos discretos en tiempo polinómico, lo que compromete directamente la seguridad de RSA y ECC. Asimismo, el algoritmo de Grover reduce la complejidad de ataques de fuerza bruta en sistemas simétricos.

Estos desarrollos implican que las firmas digitales actuales podrían ser vulnerables en un horizonte cercano, debilitando su valor probatorio en procesos judiciales y contractuales. La categoría legal de la firma digital enfrenta, por tanto, un riesgo de obsolescencia si no se adapta a la nueva realidad tecnológica.

3. Elementos técnicos verificables

La transición hacia un entorno poscuántico exige la incorporación de algoritmos resistentes a ataques cuánticos. El NIST (National Institute of Standards and Technology) ha seleccionado en 2022-2024 algoritmos como CRYSTALS-Kyber para cifrado y CRYSTALS-Dilithium para firmas digitales, que ofrecen seguridad frente a ataques cuánticos. De igual manera, la ISO/IEC JTC 1 trabaja en estándares internacionales de criptografía poscuántica aplicables a la firma digital. Estos desarrollos técnicos verificables constituyen la base sobre la cual debe reformarse la legislación colombiana, garantizando que la firma digital mantenga su equivalencia funcional y su fuerza probatoria.

4. Necesidad de reforma a la Ley 527

La reforma de la Ley 527 debe incorporar explícitamente el reconocimiento normativo de algoritmos poscuánticos como válidos para la firma digital. Además, debe establecer mecanismos de interoperabilidad internacional con los estándares definidos por el NIST y la ISO, asegurando que las firmas digitales colombianas sean aceptadas en transacciones transfronterizas. Es necesario introducir el principio de resiliencia tecnológica, que garantice la adaptación continua de la firma digital frente a innovaciones disruptivas. Finalmente, la reforma debe reforzar la garantía probatoria, asegurando que las firmas digitales poscuánticas mantengan su equivalencia funcional con la manuscrita en procesos judiciales y arbitrales.

5. Comparación internacional

En la Unión Europea, el Reglamento eIDAS 2.0 discute la incorporación de mecanismos de autenticación resistentes a la computación cuántica, anticipando la transición hacia un entorno poscuántico. En Estados Unidos, el NIST lidera la estandarización de algoritmos poscuánticos, con impacto directo en la validez de firmas digitales en contratos y procesos judiciales. En contraste, países latinoamericanos como Colombia y México aún no han incorporado referencias explícitas a la amenaza cuántica en sus marcos normativos, lo que genera un vacío regulatorio y una oportunidad para liderar la región en la adaptación normativa.

Conclusiones

La firma digital, como categoría legal, enfrenta un desafío estructural frente a la computación cuántica. La reforma de la Ley 527 de 1999 es indispensable para reconocer la firma digital poscuántica como evolución normativa, adoptar estándares internacionales de criptografía resistente y garantizar la continuidad de la equivalencia funcional entre firma digital y manuscrita. El futuro poscuántico no elimina la firma digital, sino que exige su transformación jurídica y técnica. Colombia debe anticiparse a esta transición para mantener la seguridad jurídica en el comercio electrónico y en la justicia digital, convirtiendo la amenaza cuántica en una oportunidad para fortalecer la confianza en las transacciones electrónicas y consolidar su liderazgo regional en regulación tecnológica.

Gamificación del Trading y Protección del Consumidor Colombiano frente al Uso de Plataformas Extranjeras

Por Daniel Peña Valenzuela, socio de Peña Mancero Abogados

Introducción

La gamificación del trading se ha convertido en una estrategia central de las plataformas digitales para atraer y retener usuarios. Mediante elementos lúdicos como insignias, recompensas, tablas de clasificación y notificaciones visuales, se busca transformar la experiencia financiera en una dinámica similar a la de un videojuego. Sin embargo, en el contexto colombiano, esta práctica plantea riesgos significativos para la protección del consumidor, especialmente cuando se utilizan plataformas extranjeras que operan fuera del alcance directo de la Superintendencia Financiera de Colombia.

Este artículo analiza los riesgos de la gamificación del trading para los consumidores colombianos, examina ejemplos de plataformas internacionales como Robinhood, eToro y Binance, y propone mecanismos regulatorios y de cooperación internacional para mitigar los efectos de manipulación digital en los mercados financieros.

Dinámicas de la Gamificación y Riesgos para el Consumidor Colombiano

La lógica de la gamificación en el trading se basa en el uso de estímulos conductuales que buscan incentivar operaciones frecuentes. Estos estímulos, como recompensas visuales o insignias, generan una sensación de logro inmediato que puede llevar al usuario a repetir la acción sin evaluar adecuadamente los riesgos. Un ejemplo claro es el caso de Robinhood en Estados Unidos, criticada por utilizar confeti digital al completar transacciones, lo que reforzaba un sesgo emocional hacia la repetición de operaciones.

Los riesgos para el consumidor colombiano son múltiples. En primer lugar, la gamificación explota sesgos cognitivos como la aversión a la pérdida o la ilusión de control, lo que puede inducir decisiones impulsivas. En segundo lugar, la extraterritorialidad de plataformas como eToro, con sede en Chipre, o Binance, registrada en múltiples jurisdicciones, dificulta la supervisión directa por parte de la Superintendencia Financiera de Colombia. Finalmente, la información que estas plataformas ofrecen no siempre cumple con los estándares de transparencia exigidos por la Ley 1480 de 2011, lo que deja al consumidor en una posición vulnerable.

La revisión de los términos y condiciones de las plataformas de trading extranjeras es esencial para garantizar la protección del consumidor colombiano. Sin embargo, este proceso enfrenta desafíos importantes: los textos suelen ser extensos, redactados en un lenguaje técnico o jurídico complejo, y en ocasiones se encuentran únicamente en inglés u otros idiomas, lo que dificulta su comprensión. Además, la extraterritorialidad limita la capacidad de las autoridades colombianas para exigir modificaciones o sancionar incumplimientos, dejando al consumidor en una posición de vulnerabilidad frente a cláusulas abusivas o poco claras.

Los ejemplos prácticos ilustran cómo estas dinámicas operan. Robinhood incentiva el trading de alta frecuencia mediante interfaces simples y elementos visuales atractivos. eToro promueve el “copy trading”, una modalidad en la que los usuarios replican estrategias de otros inversionistas, lo que puede llevar a decisiones poco informadas. Binance, por su parte, ofrece recompensas y gamificación en el uso de tokens, generando riesgos de sobreexposición a activos altamente volátiles.

Conclusiones

La gamificación del trading representa un desafío para la protección del consumidor colombiano. Aunque fomenta la inclusión financiera, también expone a los usuarios a manipulación digital y riesgos excesivos. Se requiere avanzar hacia:

- Cooperación internacional: acuerdos bilaterales y multilaterales que permitan supervisar plataformas extranjeras.

- Protocolos de advertencia: mensajes claros sobre riesgos conductuales y financieros en interfaces digitales.

- Educación financiera: programas que enseñen a los consumidores a identificar técnicas de gamificación y sus efectos.

- Regulación adaptativa: normas que integren principios de protección al consumidor digital y que reconozcan la naturaleza transfronteriza de las plataformas.

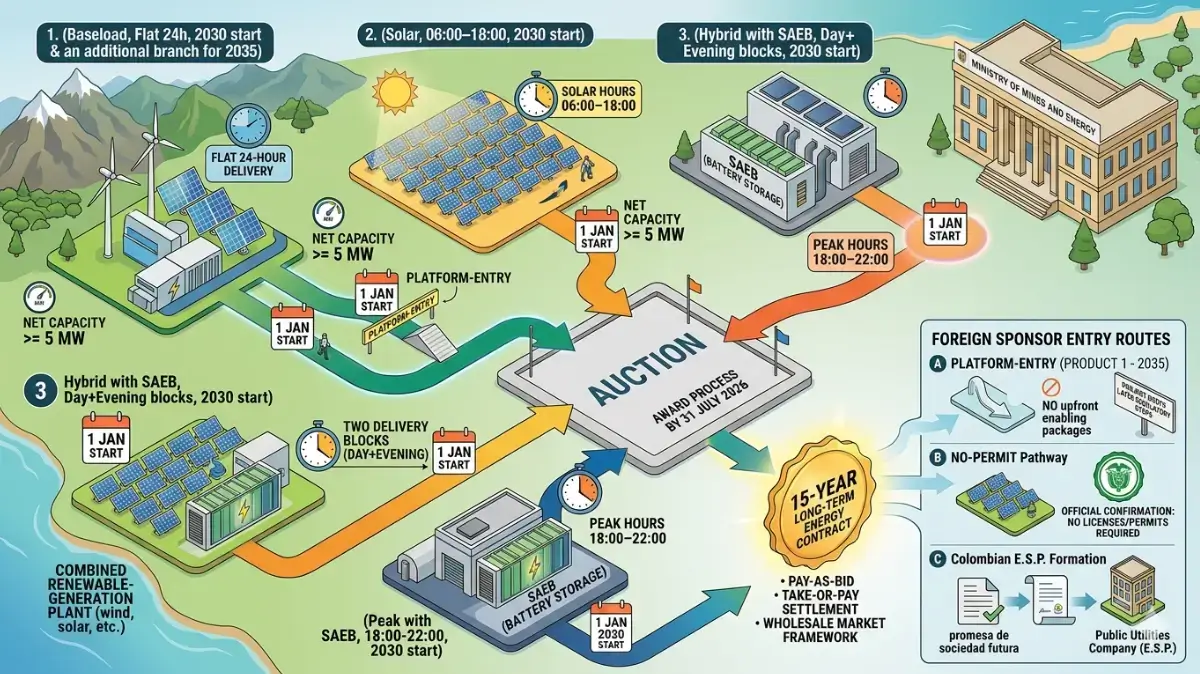

Alliott Global – Alerta para Clientes Colombia | Subasta 2026 de Contratos a Largo Plazo (Renovables y Almacenamiento): rutas de entrada para inversionistas y desarrolladores internacionales

El Ministerio de Minas y Energía de Colombia lanzó un nuevo mecanismo de contratación de energía a largo plazo, cuya adjudicación debe implementarse a más tardar el 31 de julio de 2026.

Los adjudicatarios suscribirán Contratos de Energía a Largo Plazo con una duración de quince (15) años contados desde el inicio de obligaciones, bajo un diseño de asignación pay‑as‑bid y liquidación en el mercado mayorista conforme al esquema de “pague lo contratado”.

El precio contractual corresponde al precio ofertado por el vendedor más la componente regulada CERE, según las reglas de la convocatoria

¿Qué se subasta?

El mecanismo contempla cuatro (4) productos diferenciados por perfil horario de entrega:

- Producto 1 (Base): Entrega plana durante las 24 horas del día.

- Producto 2 (Solar): Entrega alineada a horas solares 06:00–18:00 (12 horas).

- Producto 3 (Híbrido): Dos bloques (día + tarde/noche) y exige que el proyecto incluya un SAEB (sistema de almacenamiento con baterías) dentro de sus activos.

- Producto 4 (Pico): Entrega plana de 18:00 a 22:00 y la energía debe entregarse a través de un SAEB integrado como parte de los activos.

El inicio de obligaciones, en general, será el 1 de enero de 2030. Para el Producto 1, la norma prevé una subasta adicional con inicio de obligaciones el 1 de enero de 2035.

Patrocinadores/ inversionistas extranjeros: entrada práctica sin presencia previa en Colombia

Para participar como vendedor, el marco del proceso contempla la participación de personas naturales o jurídicas extranjeras mediante una estructura en Colombia, incluyendo la modalidad de “promesa de sociedad futura” para constituir una Empresa de Servicios Públicos Domiciliarios (E.S.P.) domiciliada en Colombia, asumiendo los derechos y obligaciones del generador en caso de resultar adjudicatario.

Formas rápidas de participar (antes del 31 de julio de 2026)

Dos Existen dos rutas especialmente prácticas para sponsors que buscan una entrada con menor fricción inicial:

- Producto 1 con inicio 2035 (“entrada plataforma”): esta vía facilita una participación temprana porque, para el Producto 1 con inicio de obligaciones en 2035, la resolución señala que no se exigirán los habilitantes típicos al momento de participar (los requisitos 1, 2 y 3), sin perjuicio de que el proyecto deba cumplir los trámites y conceptos regulatorios en la medida en que avance su desarrollo.

- Proyectos “sin permisos/licencia ambiental” (“no‑permit”): para activos de menor impacto, puede ser viable avanzar con proyectos que puedan soportarse mediante una comunicación oficial de la autoridad ambiental competente confirmando que no requieren licencias, permisos o autorizaciones ambientales.

Filtro rápido de elegibilidad (escala mínima)

- Producto 1: habilita proyectos de: (i) nuevas centrales (renovables) con capacidad neta efectiva ≥ 5 MW; (ii) ciertas plantas renovables existentes que cumplan las condiciones aplicables, y (iii) nuevos autogeneradores con excedente ≥ 5 MW.

- Producto 2: Reservado para nuevas centrales solares fotovoltaicas y nuevos autogeneradores solares con excedente, en cada caso con capacidad efectiva neta/excedente ≥ 5 MW

Cómo Peña Mancero Abogados puede apoyar a clientes de miembros de Alliott

- Estructuración de entrada para sponsors extranjeros: vehículo Colombia‑ready (E.S.P. o promesa de sociedad futura) y documentos societarios/gobierno corporativo para participar.

- Filtro rápido de elegibilidad: identificación del producto y la ruta de entrada más simple (incluyendo Producto 1–2035 y proyectos “no‑permit”), con revisión inicial de umbrales de capacidad.

- Representación en el proceso de subasta (mandato/apoderamiento): acompañamiento como counsel y apoderados para documentación, pasos en plataforma y coordinación del proceso con el Subastador.

- Si resulta adjudicado: acompañamiento integral para cumplimiento regulatorio en Colombia: soporte del contrato de mandato con el Subastador para administración centralizada de contratos/garantías y apoyo en registros y cumplimiento continuo del marco aplicable del mercado mayorista.

Contacto

Gabriela Mancero – Socia | gabrielam@pmabogados.co

Mauricio Torres – Energía e Infraestructuras | mauriciot@pmabogados.co

Derecho Internacional de los Negocios (Tomo II)